Wer hat die Balanced Scorecard Methode entwickelt?

Heute, im Informations- oder Wissenszeitalter, werden Unternehmen nicht nur nach ihren materiellen, sondern auch nach ihren immateriellen Werten beurteilt. Zu den immateriellen Werten gehören Dinge wie ein starker Kundenstamm, die Fähigkeit, talentierte Mitarbeiter anzuwerben und zu halten und eine starke Wettbewerbsposition, die auf einzigartigen und wertvollen Ideen beruht. Im neuen Wettbewerb sind immaterielle Werte wichtiger denn je.

Um sich auf diese neue Herausforderung einzustellen, wurde 1990 von mehreren Unternehmen eine Studie beim Nolan Norton Institute in Auftrag gegeben. Ziel war es, die weit verbreiteten Finanzkennzahlen (ROCE, ROI) durch andere, nicht monetäre Kennzahlen zu unterstützen.

Robert S. Kaplan und David P. Norton die gedanklichen Väter der BSC

Robert S. Kaplan* und David P. Norton* führten in 12 Firmen wie z.B. AMD, General Electrics und Hewlett-Packard eine Studie durch und trafen sich alle 2 Monate und diskutierten das Performance-Measurement-Modell. Bei den Fallstudien entwickelten sie den Ansatz der Firma Analog Devices, die eine Unternehmens-Scorecard, einem ersten Vorläufer der Balanced Scorecard, einsetzten.

Als die Notwendigkeit bestand, verschiedene Metriken auszubalancieren, wurde die Unternehmens-Scorecard zu einer Balanced Scorecard erweitert. Dazu zählten Kennzahlen in Bezug auf Ertrag und Leistung. Die Leistungskennzahlen, welche vorher überwiegend monetäre Kennzahlen waren, wurden um nicht-monetäre Kennzahlen für die Balanced Scorecard ergänzt.

Warum sollten Sie sich mit dem Konzept der Balanced Scorecard beschäftigen?

Die Balanced Scorecard hat eine Reihe von Vorteilen für Unternehmen. Es wird ein Reflexionsprozess in Gang gesetzt, der über die im Tagesgeschäft getroffenen Entscheidungen hinausgeht. Darüber hinaus verlangt die BSC, dass für die jeweiligen Strategien geeignete Kennzahlen gefunden werden, die für die Umsetzung der Strategien entscheidend sind. Somit wird die Komplexität der Unternehmensstrategien begrenzt und es wird Transparenz für alle Stakeholder und Mitarbeiter geschaffen.

Es ist möglich den Erfolg der Strategieumsetzung durch die Definition von Kennzahlen zu quantifizieren. Ein ganzheitlicheres Bild des Unternehmenserfolgs entsteht, wenn man das Unternehmen aus verschiedenen Perspektiven mit der Balanced Scorecard (BSC) betrachtet. So können die Auswirkungen von Unternehmensstrategien auf eine andere Art und Weise bewertet werden, als durch die bloße Betrachtung von Finanzkennzahlen. Die Balanced Scorecard (BSC) kann die Ursachen von Problemen aufzeigen, währenddessen die reine Betrachtung von Finanzkennzahlen nur die Folgen auf der letzten Ebene aufzeigen. Somit können Sie weit früher Probleme erkennen und eingreifen, um ihre strategischen Ziele auch wirklich erreichen zu können.

Die Balanced Scorecard ist mehr als nur eine bloße Liste von Kennzahlen, die bereits in verschiedenen Unternehmensabteilungen berechnet werden. Die Beziehung zwischen den Kennzahlen und der Unternehmensstrategie ist eine der Möglichkeiten, wie die BSC effektive Beziehungen aufzeigen kann. Wenn es aus Sicht des Kunden zu großen Abweichungen vom Liefertermin kommt, kann die Balanced Scorecard genutzt werden, um nach Hebeln im Bereich der Prozesse zu suchen, um den Durchsatz und die Lagerzeit zu verringern.

Die Balanced Scorecard kann verwendet werden, um die Vision mit der Belegschaft des Unternehmens in Einklang zu bringen. Verschiedene Abteilungen und Mitarbeiter werden in den Prozess der Erstellung der BSC einbezogen. Es kann sichergestellt werden, dass die Ziele und Maßnahmen realistisch sind und von den Mitarbeitern akzeptiert werden. Die Ziele des Managements sind im gesamten Unternehmen bekannt und die Mission des Unternehmens wird mit entsprechender Motivation verfolgt.

Welche Bereiche gehören in eine BSC

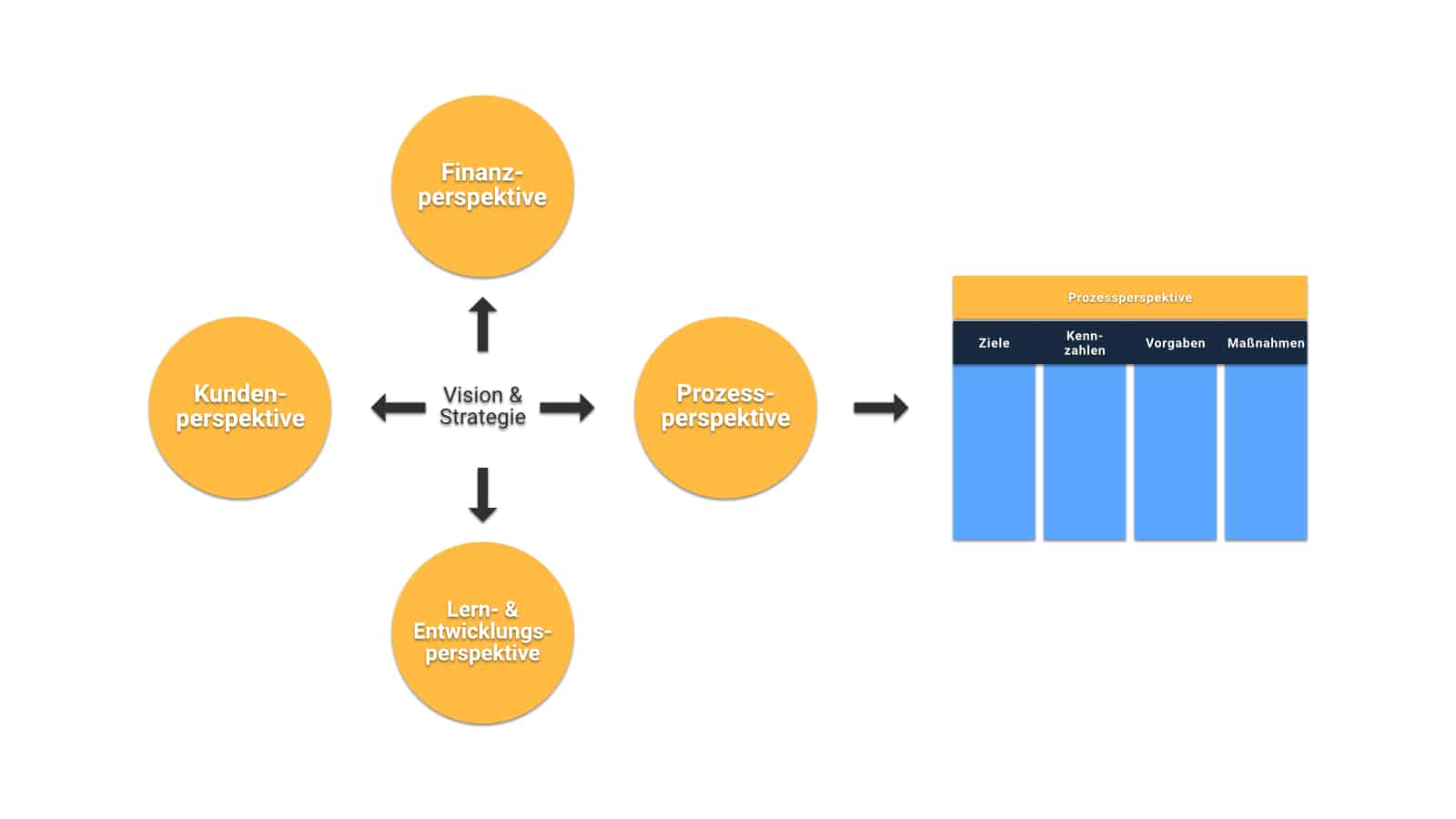

Da nach Kaplan und Norton nicht nur die einzelnen Kennzahlen wichtig sind, sondern auch die Perspektiven aus den verschiedenen Bereichen eines Unternehmens, sollten diese ausgewogen behandelt werden (balanced). Um die Vision und Strategien umsetzbar zu gestalten, sollten auf der Scorecard die Maßnahmen mit allen Stakeholdern besprochen und abgestimmt werden. Die folgenden 4 Perspektiven haben sich dabei als am wichtigsten und nahezu allgemeingültig dargestellt.

Finanzperspektive

Die finanzielle Perspektive der Balanced Scorecard berücksichtigt Ziele und Kennzahlen, die sich auf monetäre Werte des Unternehmens und seiner Betriebswirtschaft beziehen. Hier können die Auswirkungen der Unternehmensausrichtung und -strategie untersucht werden. Die Perspektive zeigt die Zufriedenheit der Eigentümer/Aktionäre und Investoren des Unternehmens. Zu den Kennzahlen aus dieser Perspektive gehören:

- Rendite

- Gewinn

- Umsatz

- EBIT

- verschiedene Margen

- Verschuldungsgrad

Beispiel: Die Fantasia GmbH könnte sich zum Beispiel das Ziel setzen ein Umsatzwachstum von 20% pro Jahr zu erreichen und dabei den Verschuldungsgrad innerhalb der nächsten 2 Jahre parallel dazu um 10% p.a. zu reduzieren.

Hinweis: Als Weiterführung zum Thema Finanzkennzahlen empfehlen wir unseren KPI Artikel.

Kundenperspektive

Die Kundenperspektive zeigt den Markterfolg und die Bewertung des Unternehmens durch die Kunden. Die Strategie des Unternehmens in Bezug auf seine Kunden und den Markt, in dem es tätig ist, wird in diesem Teil der Scorecard untersucht. Zu den Kennzahlen aus dieser Perspektive gehören:

- Kundenbindungsrate (Retention)

- Umwandlungsrate (Conversion)

- Umfrageergebnis der Kundenzufriedenheit

- Weiterempfehlungsrate

- Umsatzanteil der Bestandskunden

- Quote der Wiederkäufer zu Einmalkäufern

- Neukundenzuwachs

- Retourenquote

Beispiel: Die Fantasia AG beabsichtigt ihren Neukundenzuwachs von 2% pro Monat auf 6% in den nächsten 2 Jahren anzuheben. Darüber hinaus streben sie an, dass 70% ihrer Kunden zu Wiederkäufern werden, im Gegensatz zu aktuell 40% für den selben Zeitraum.

Hinweis: Gerade für digitale Geschäftsmodelle hilft hier ein Blick auf das Thema Lean Analytics, um den Erfolg bei den Kunden zu ermitteln und aktiv zu verbessern.

Prozessperspektive

Die Prozessperspektive bietet Einblicke in die Leistung der wichtigsten Geschäftsprozesse. Diese Perspektive kann bei der Verbesserung interner Prozesse eingesetzt werden. Zu den Kennzahlen aus dieser Perspektive gehören:

- durchschnittliche Produktentwicklungszeiten

- Durchlaufzeit, Bearbeitungszeiten, Rüstzeiten in der Fertigung und Montage

- Anteil der notwendigen Nachbearbeitungen

- Herstellungskosten

- Beschaffungskosten

- Anteil der erfolgreichen Projekte

- Anzahl der Prozessverbesserungsideen

- Time to Market

- Erfolgsraten im ersten Durchlauf

Beispiel: Die Fantasie AG plant die Durchlaufzeiten um 5% zu verringern und gleichzeitig die bisher eher langen Anlaufzeiten neuer Produkte zu verbessern, indem die Erfolgsraten im ersten Durchlauf von 55% auf 65% gesteigert werden sollen.

Lern- und Entwicklungsperspektive

Mit der Entwicklungsperspektive ist eine Bewertung des internen Potenzials eines Unternehmens möglich. Zukünftige Entwicklungen des Unternehmens und das Engagement der Mitarbeiter werden in die Balanced Scorecard aufgenommen. Zu den Kennzahlen aus dieser Perspektive gehören:

- Durchschnittlicher Krankenstand

- Anzahl an unbezahlten Überstunden

- Anzahl der Bewerbungen von Bekannten Ihrer Mitarbeiter

- Teilnahmequote an Beteiligungsprogrammen

- Umsatzwachstum je Mitarbeiter

- Anzahl an Weiterbildungstagen je Mitarbeiter

- Anzahl der Verbesserungsvorschläge

- Umsetzungsquote der Verbesserungsvorschläge ihrer Mitarbeiter

Beispiel: Die Fantasia AG möchte ihren Umsatz pro Mitarbeiter über die nächsten 3 Jahre um 10% pro Jahr steigern und hat sich als eine Maßnahme dafür für die Erhöhung der Weiterbildungstage je Mitarbeiter um 14 Tage pro Jahr verpflichtet.

Hinweis: Dieser Aspekt einer Balanced Scorecard wird oft auch als Lern- und Innovationsperspektive bezeichnet. Zur Steigerung Ihres Innovationspotenzials empfehlen wir Ihnen auch die Auseinandersetzung mit dem Lean Startup Ansatz und Design Thinking, um neue Ideen mit Ihren Mitarbeitern zu entwickeln.

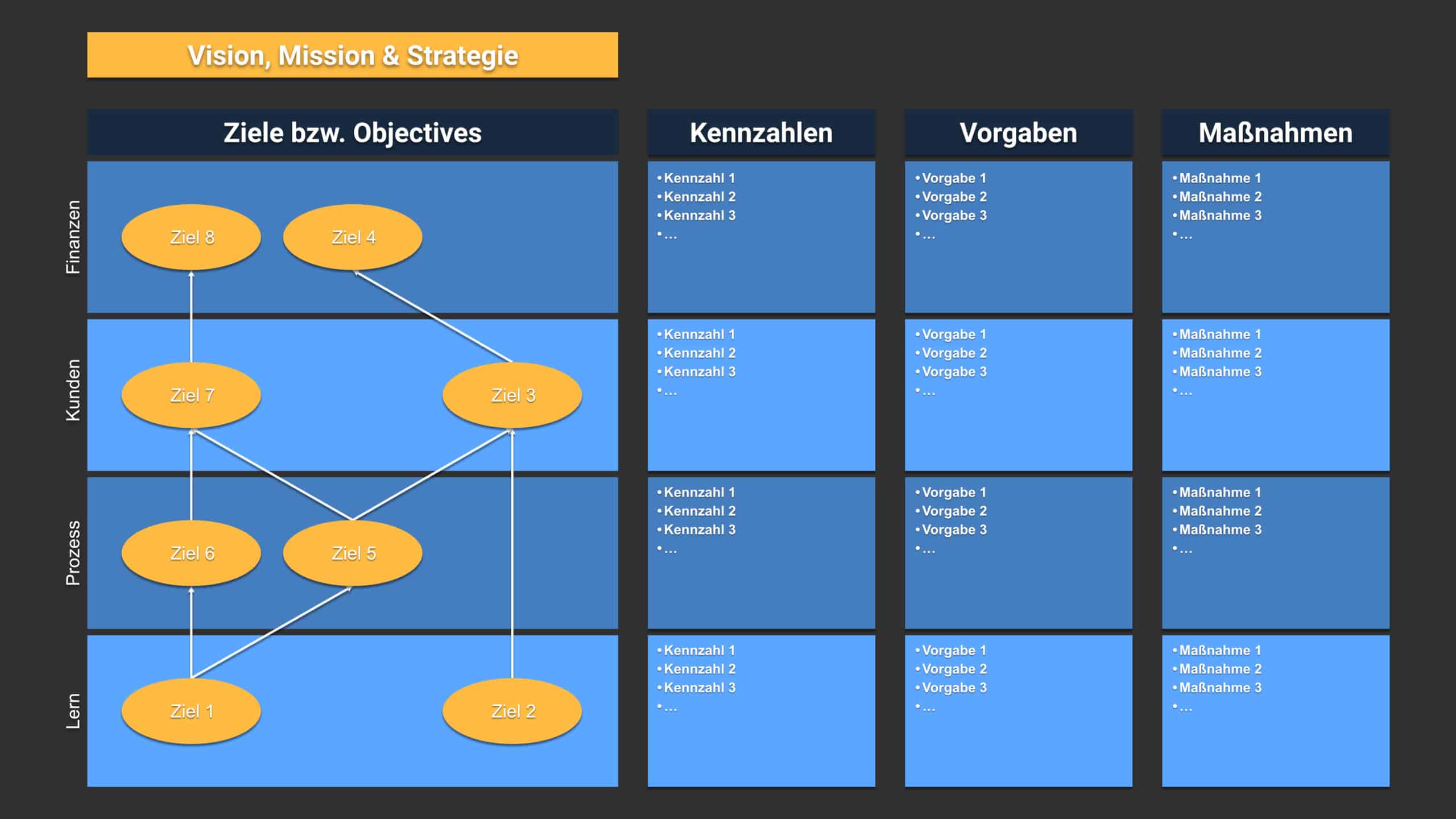

Ziele, Kennzahlen, Vorgaben und Maßnahmen

Für jeden der verschiedenen Perspektiven müssen jeweils die Ziele, die dazu passenden Kennzahlen, sinnvolle Vorgaben für die Mitarbeiter und einzelne Maßnahmen abgeleitet werden, damit aus der Zielsetzungsmethode der Balanced Scorecard auch eine Handlung und damit Verbesserung in Ihrem Unternehmen eintreten.

Wie Sie eine Balanced Scorecard erstellen

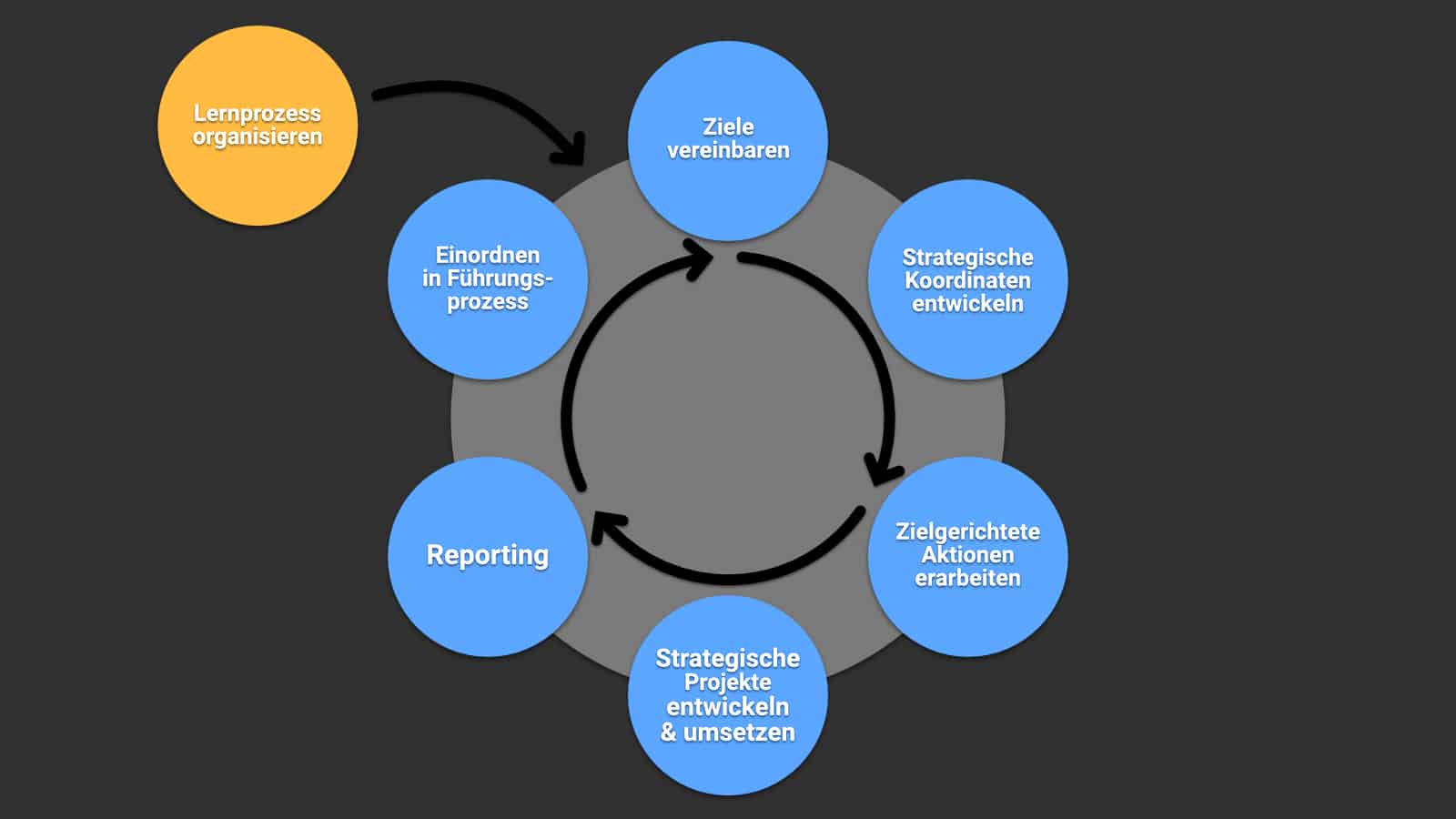

Bei der Einführung einer Balanced Scorecard in Ihrem Unternehmen helfen Ihnen die folgenden 7 Schritte.

Ziele vereinbaren

Wir neigen dazu, operativ mit kurzfristig und strategisch mit langfristig gleichzusetzen. Die strategischen Dinge können warten, die operativen Dinge müssen sofort erledigt werden. Dies ist ein echtes Beispiel für einen Trugschluss. Die Fragen der Aktualität haben nichts mit den operativen und strategischen Fragen zu tun. Die Potenziale, die Ihrem Unternehmen zur Verfügung stehen, haben mit beidem zu tun.

Die Ausschöpfung des vorhandenen Potenzials wird als operativ bezeichnet. Die Ausführung von Aufträgen bringen greifbare monetäre Ergebnisse, welche direkt und messbar sind, weshalb oft hier der Fokus von Mitarbeitern und Management liegen.

Neue Potenziale können nur mit strategischen Mitteln erschlossen werden, was meist zu einem Mittelabfluss führt. Das Ergebnis von strategischen Maßnahmen sind ein Zufluss von Potenzial, aber kein Cashflow, weshalb Sie oft in den Hintergrund geraten.

Die Definition eines Leitbildes (englisch: Mission) ist der erste Schritt bei der Umsetzung der Strategie für die nächsten 10 Jahre zur Erreichung Ihres Leitzieles (englisch: Vision). Nachdem Sie Ihr Vision- und Missionsstatement formuliert haben, ist es wichtig, dass Sie Ihre Leitkennzahl formulieren, an der sich alle Maßnahmen und Vorgaben orientieren.

Mit dem Dreiklang aus Leitziel, Leitbild und Leitkennzahl wird die Stoßrichtung für Ihr Unternehmen festgelegt, die auf Ihr Geschäftsmodell angewendet wird, um konkrete Handlungen zur Erschließung des Potenziales zu definieren.

Strategische Koordinaten entwickeln

Damit ein Handlungsrahmen festgelegt werden kann, sollten die folgenden Fragen geklärt werden und die strategischen Themen mit den einzelnen Perspektiven der Balanced Scorecard abgeglichen werden.

- Was würden wir gern tun?

- Worauf sollten unsere Aktivitäten und Handlungen ausgerichtet werden?

- Für wen machen wir das?

- Mit wem wollen wir das alles erledigen?

Die Definition der strategischen Themen, welche umgesetzt werden müssen, ist der nächste Schritt nach der Festlegung des Leitbildes. Sie legen hier die Hauptrichtung aller unternehmerischen Tätigkeiten und Kennzahlen, an denen Sie gemessen werden wollen, mit Ihrem Team fest. Es ist wichtig, an diesem Punkt, so präzise und klar wie nur möglich, Ihre Parameter zu definieren.

Tipp: Betrachten Sie nicht zu viele Themen gleichzeitig, da Sie sonst den Fokus Ihres Teams verlieren. Es kann hilfreich sein Priorisierungen festzulegen, um sich nacheinander auf die verschiedenen Teilaufgaben zu konzentrieren. So setzen Sie auch iterativ selbst komplexeste Strategien um.

Stakeholder können die gewünschten, strategischen Ziele stark fördern, aber auch umso stärker behindern, weshalb Sie diese Gruppen frühzeitig bereits identifizieren müssen. Um sie an Ihre Strategie zu binden, werden die relevanten Stakeholder in den Prozess einbezogen.

Für jede Stakeholder– oder Mitarbeitergruppe definieren Sie am besten einen Verantwortlichkeitsbereich innerhalb der vier Perspektiven der Balanced Scorecard, mit je einem Ziel und einer Kennzahl, an der Sie den Erfolg der Gruppe messen wollen. Dabei sollten Sie nach solchen Zielen suchen, die den Stakeholdern und Mitarbeitern als Motiv für ihre Zusammenarbeit dienen können.

Zielgerichtete Aktionen erarbeiten

Konkrete Maßnahmen werden von Menschen und nicht von Schlüsselkennzahlen durgeführt. Die produktiven Kräfte, also Ihre Mitarbeiter, sollten in ausgewogener Weise an der Festlegung von Zielen und deren Umsetzungsstrategien mit Hilfe der Balanced Scorecard beteiligt werden.

Die Akteure in Ihrem Unternehmen brauchen messbare Ziele, die nicht nur ihre Zusammenarbeit fördern, sondern auch Anleitung bei der Umsetzung der Unternehmensstrategie bieten, damit sie nicht im Chaos versinken. Hier sind Kennzahlen, die die präzise Festlegung von Zielen ermöglichen, unterstützend nützlich. Für das Controlling können verschiedene Kennzahlen verwendet werden, um den Fortschritt von Aktionen oder Ergebnissen in Bezug auf die angestrebten Ziele zu messen.

Das „ZAK-Prinzip“ ist ein Ziel-, Aktions- und Kennzahlansatz. Das ZAK-Prinzip gilt damit für alle Formen von Handlungen, Aufgaben und Aktionen im Allgemeinen im Kontext von Balanced Scorecard. Für die Entwicklung Ihres Kennzahlensystem, ist es wichtig, dass Sie wissen, wo Sie hin wollen (Ziel) und wie sie es erreichen wollen (Aktion). Im ZAK-Prinzip sind diese drei Begriffe also wechselseitig miteinander verbunden.

Tipp: Entwickeln Sie in einem Brainstorming mit Ihrem Team die Aktionen und Aufgaben, ordnen sie diese den Perspektivfeldern zu und schauen Sie im Prozess, wie die Ziele, Aktionen und Kennzahlen sowohl horizontal als auch vertikal miteinander verknüpft sind. Manchmal kann es vorkommen, dass eine Handlung aus einer Perspektive, die aus einem anderen Bereich kommt, sogar komplett blockiert wird. Bei der Entwicklung Ihrer Unternehmensstrategie sollten Sie also die ganze Organisation betrachten und Ihre Strategie mit dem Management des entsprechenden Bereiches diskutieren.

Strategische Projekte strukturieren und umsetzen

Unabhängig davon, ob Sie in Ihrem Brainstorming 50 oder 250 ZAKs definiert haben, sollten sie sinnvoll zusammengefasst werden. Hierfür können Sie entweder mit vorher festgelegten Kriterien arbeiten oder durch Clustern mit Ihrem Management zusammenführen. An dieser Stelle ist es oft sinnvoll, nochmal zu prüfen, ob einzelne ZAKs sich nicht doppeln oder sehr ähnlich sind. Jedes verschmelzen von ZAKs bringt Ihnen an der Stelle Übersichtlichkeit und reduziert die Komplexität in der Umsetzung Ihrer Strategie. Teilen Sie die geclusterten Bereiche jeweils einem Verantwortlichen aus Ihrem Management zu und lassen Sie sie strategische Projekte ableiten, welche Ihr Strategie-Konzept voranbringen. Teilen Sie anschließend einem strategischen Projekt ein interdisziplinäres Team zu, welches Sie mit der Umsetzung beauftragen.

Im nächsten Schritt sollten Sie auch die finanzielle Tragweite dieser strategischen Projekte mit Ihrem Controlling abklären und festlegen, welche finanziellen Mittel jedes Team in der Praxis für ihre Zielerfüllung zur Verfügung steht.

Damit Ihre Unternehmensstrategie nicht nur ein Konzept bleibt, sondern auf ganzer Linie von ihrer Organisation umgesetzt werden kann, müssen Sie auch Zeitpunkte in Form von Deadlines festlegen, wann welche Ziele erreicht werden sollen. Andernfalls bleibt in der Praxis Ihre Balanced Scorecard nur ein Modell und Ihre Vision und Strategie nur auf dem Papier hilfreich.

Reporting mit Balanced Scorecard

Die Struktur für die Berichterstattung sollte parallel zur Formulierung der strategischen Projekte entwickelt werden. Für die Überprüfung der strategischen Zielerreichung der Bereiche kann eine Reporting- oder Berichts-Scorecard aufgesetzt werden. Diese kombiniert den Entwicklungsstand mit den dazugehörigen Kennzahlen. Auf dieser Grundlage kann ein effektives Feedback über Abteilungsgrenzen hinweg entwickelt werden, um nachhaltiges Lernen zu ermöglichen. Zusätzlich zu den strategischen Kennzahlen sollten allerdings auch operative Kennzahlen in die Reporting-Scorecard aufgenommen werden. So kann die Berichtsstruktur effektiv genutzt werden, um im operativen Geschäft Entscheidungen zu treffen und den besten Einsatzort für die meist begrenzten finanziellen Ressourcen ermittelt werden.

Tipp: Damit die interne Wirksamkeit, das Verständnis, sowie die damit verbundene Akzeptanz der Reporting-Scorecard gesteigert wird, empfiehlt es sich, eine Erklärung für die Ziele sowie für Fachbegriffe gegebenenfalls mit Hilfe eines Glossars zu verknüpfen. Wenn Sie die Reporting-Scorecard für die Kommunikation nach außen mit Bänkern, Business Angels oder Aktionären verwenden wollen, ist die Erläuterung von Begriffen und Fachtermini umso bedeutender.

Einordnen der BSC in den Führungsprozess

Für die Verbreitung der BSC in Ihrem Unternehmen, empfiehlt es sich, ein Kommunikationskonzept zu erarbeiten. Kaplan und Norten, die Erfinder der Balanced Scorecard, gehen davon aus, dass 50% der Ursache von Erfolg oder Misserfolg die Kommunikation der Ziele zwischen Management und Mitarbeitern ist. Hierfür entwickelten Sie das Konzept der sogenannten Strategy Map, um die Perspektiven der Balanced Scorecard ihren Mitarbeitern zu vermitteln. Auf dieser Strategy Map werden die strategischen Ziele in Korrelation mit den einzelnen strategischen Projekten und den internen Einflüssen des Kennzahlensystem gesetzt.

Alle Mitarbeiter sollten mithilfe der Strategy Map die Unternehmensstrategie kennen und sich fragen, was sie zu ihrer Verwirklichung beitragen können. Die Mitarbeiter sollten einerseits informiert, andererseits aber auch zur Teilnahme ermutigt werden.

Durch die lineare Verknüpfung von Beziehungen zwischen den Teiletappen und Projekten, ist das Verständnis für das theoretische Konzept einer Balanced Scorecard nach Kaplan und Norton hoch. Leider ist es in der Praxis oft nicht so einfach die Ursachen und Folgen in einer einfachen linearen Verknüpfung abzubilden, da Prozesse immer mit Wechselwirkungen verbunden sind und damit kommt es zur Bildung von Rückkopplungen im jeweiligen Prozess. Hier ist es nicht nur in dem Produktionsprozess wichtig einen Regelkreis zu implementieren, sondern auch die Kommunikation und interne Abstimmung möglichst hoch anzusetzen. Somit kann durch die Simplifizierung mit einer Strategy Map und gleichzeitig klare Kommunikation über alle Perspektiven der Balanced Scorecard, die ganze Belegschaft mit der Strategie in Einklang gebracht werden.

Damit ist die Strategy Map eines der wichtigsten Instrumente Ihre Organisation, um erfolgreich mit der Strategie, Kennzahlen aus den vier Perspektiven zu verbinden.

Lernprozess organisieren

Auch wenn Sie mit der Entwicklung der Balanced Scorecard erfolgreich ein Modell für die Umsetzung Ihres Business gezeichnet haben, gibt es immer sowohl externe als auch interne Einflüsse, die regelmäßig neue Grenzen aufzeigen aber auch Chancen ermöglichen. Aus diesem Grund sollten Sie immer bereit sein zu lernen und gegebenenfalls auch die vier Perspektiven Ihrer Balanced Scorecard regelmäßig zu hinterfragen. Wichtig dabei ist, dass Sie sich ein System überlegen, mit dem Sie reflektieren. Dabei sollten Sie sich immer die Frage stellen, ob Sie überhaupt die richtigen Projekte umsetzen und erst in zweiter Instanz, ob Sie Ihre Projekte richtig umsetzen.

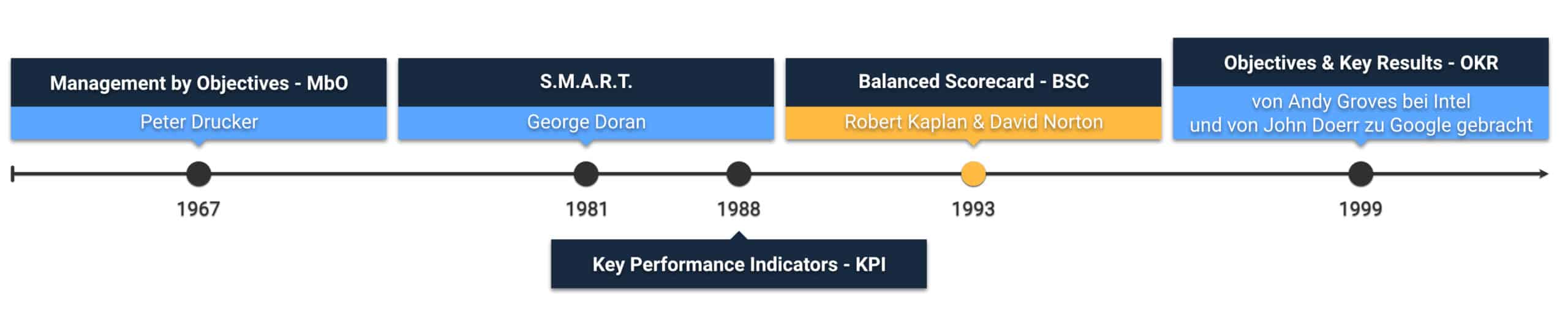

Wie sich die Zielsetzungstechniken weiterentwickelt haben

Die von Robert S. Kaplan und David P. Norton entwickelte Balanced Scorecard reiht sich in verschiedene Formen der Zielsetzungen ein. Jede davon hat ihre Daseinsberechtigung und legt den Fokus auf unterschiedliche Dinge.

MBO

Auf der Basis der von Peter Drucker entwickelten Methode des Management by Objectives (MBO) basieren nahezu alle Zielsetzungssysteme, so auch die der Balanced Scorecard.

SMART

Durch die Formulierung der Ziele nach dem SMART-Schema lassen sich auch die Ziele im Rahmen der Balanced Scorecard klarer und verständlicher formulieren und damit die Strategie noch besser definieren.

KPI

Die Formulierung von Kennzahlen nach Key Performance Indicatoren (KPI) dienen gerade in dem Prozess der Definition der Balanced Scorecard als Hilfestellung, welche Kennzahlen zu welcher Perspektive passen und wie strategische Ziele besser erreicht werden können.

OKR

Die später entstandenen Objectives and Key Results (OKR) gehen noch einmal einen Schritt weiter als die BSC und definieren Ziele nicht nur im Management, sondern legen ein Set an Objectives und Key Results für jeden Mitarbeiter, jedes Team, jede Abteilung und für das ganz Unternehmen fest. Um die Einführung von OKR in Ihrem Unternehmen zu erleichtern, haben wir ein ausgeklügeltes OKR-Notion.so-Template für Sie entwickelt.